Ключевые моменты:

- Банки Украины увеличивают кредитование бизнеса и населения, активно участвуя в финансировании дефицита бюджета.

- Основным риском для финансовых учреждений остается продолжение войны, влияющее на экономическую ситуацию и стратегии развития.

- Снижение инфляции и стабильная валютная ситуация способствуют росту потребительских настроений и розничного кредитного спроса.

Банки Украины демонстрируют устойчивость, увеличивая кредитование бизнеса и населения, и активно участвуют в финансировании дефицита бюджета. Об этом говорится в июньском Отчете о финансовой стабильности, подготовленном Национальным банком Украины (НБУ).

Глава НБУ Андрей Пышный отметил, что ключевым системным риском для деятельности финансовых учреждений остается продолжение войны, которая непосредственно влияет на общую экономическую картину и, соответственно, их стратегии развития.

Общая экономическая ситуация в Украине в июне 2024 года

Значительная международная финансовая поддержка остается залогом контроля за макроэкономическими рисками. Благодаря поступлениям средств от партнеров и последовательной политике Национального банка удалось сохранить стабильную ситуацию на валютном рынке и контроль за инфляционными процессами, что способствовало снижению ставок. Экономика в целом сохраняет устойчивость к военным шокам. Ее поддерживают также шаги правительства по постепенному сокращению дефицита бюджета.

Однако риски усилились: высокая интенсивность боевых действий, разрушение энергетической инфраструктуры, дефицит электроэнергии и нехватка квалифицированного персонала ухудшили ожидания бизнеса. Предприятия откладывают планы по наращиванию производства и инвестиций, а спрос на бизнес-кредиты остается умеренным.

Состояние банковского кредитования

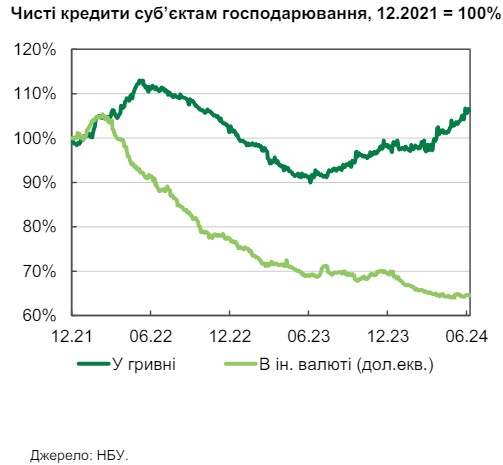

Годовые темпы роста объемов чистых гривневых кредитов бизнесу составляют 12%. Быстрее растет портфель кредитов малым и средним предприятиям. Спрос бизнеса ограничивается медленным восстановлением экономики, перебоями в поставках электроэнергии и все еще высокими военными рисками.

Кредитный портфель банков сохраняет хорошее качество, а долговая нагрузка заемщиков приемлема. Условия кредитования постепенно улучшаются: в течение года ставка по новым кредитам бизнесу снизилась на 4 п. п., до 16%.

Благодаря росту доходов и бизнеса увеличиваются средства на гривневых счетах клиентов в банках. Они преимущественно перетекают в высококачественные ликвидные активы, которые достигают почти половины чистых активов финансовых учреждений. Поэтому банки сохраняют высокие показатели ликвидности — норматив во всех валютах в среднем уже почти вчетверо превышает минимальные требования.

Существенное снижение доходности безрисковых инструментов в последние месяцы побудило банки наращивать долю ОВГЗ в высококачественных ликвидных активах.

Лучший доступ к кредитам способствует использование банками инструментов разделения кредитных рисков, прежде всего между правительством и МФО. В то же время постепенно растет роль рыночного кредитования вне программы государственной поддержки «Доступные кредиты 5-7-9%».

Банки еще полностью не адаптировали кредитование к условиям военной экономики, поэтому НБУ вместе с правительством разработал Стратегию развития кредитования. Она определяет первоочередные шаги по активизации кредитования в условиях войны и развития инфраструктуры кредитного рынка в перспективе.

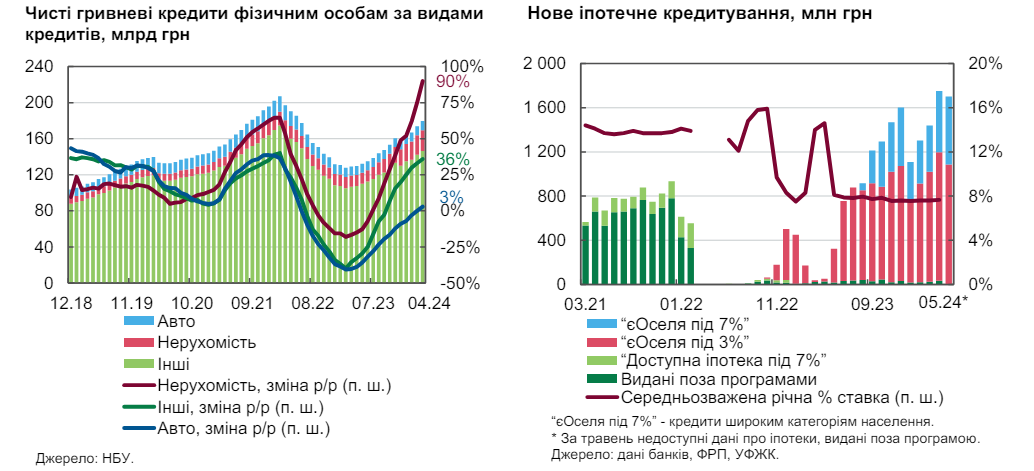

Население все активнее пользуется заемными средствами: соотношение кредитов и расходов потребления приближается к исторически максимальным показателям. Быстрее всего увеличивается ипотечный портфель: за год благодаря государственной программе «єОселя» он вырос почти вдвое (с низкой базы). Условия программы изменили профиль ипотечного кредита по сравнению с довоенными показателями: размер собственного взноса домохозяйств снизился, а срок кредита увеличился.

Состояние банковской системы в июне 2024 года

Увеличение кредитного портфеля поддерживает процентные доходы банков, хотя их основным заработком остаются процентные платежи по безрисковым инструментам. Снижение доходности активов замедлило изменение их структуры в пользу более длинных инструментов с большей доходностью, а стоимость фондирования остается относительно устойчивой. Поэтому чистая процентная маржа снизилась с рекордно высоких прошлогодних показателей.

Качество кредитного портфеля улучшается, отчисления в резервы — низкие. Административные расходы растут сдержанно, так что банки сохраняют высокую рентабельность.

Хотя пространство для снижения рыночных ставок сохраняется, в дальнейшем это движение будет постепенным, поэтому риски для маржинальности банков снижаются. Резкое изменение доходности в ближайшие годы маловероятно.

Устойчивая прибыльность способствует постоянному наращиванию капитала банков. Это позволяет НБУ внедрять регуляторные требования в соответствии с европейскими стандартами. С августа банки будут покрывать капиталом все ключевые риски в полной мере: кредитный, рыночный и операционный. Тогда же они перейдут на новую структуру регулятивного капитала. Чтобы банки имели достаточное время для выполнения обновленных требований, НБУ предложил переходные нормы, которые увеличивают способность банков наращивать кредитный портфель.

Ключевые риски и приоритеты НБУ

Ключевые риски банковской деятельности остаются умеренными, а запас капитала и ликвидности гарантируют непрерывность работы банковской системы даже в условиях затяжной войны.

Среди приоритетов Национального банка в частности отмечены:

- обеспечение проведения оценки устойчивости банковского сектора в 2025 году. Она предполагает привлечение внешних аудиторов для проверки качества активов и будет включать стресс-тестирование по базовому и неблагоприятному сценариям. В зависимости от ее результатов регулятор примет решение о дальнейшем внедрении регуляторных требований;

- продолжение работы над созданием системы страхования военных рисков. НБУ вместе с Минэкономики и Минфином завершает подготовку законопроекта о создании системы страхования военных рисков.