ПриватБанк пропонує своїм клієнтам виключити ризики, пов’язані з певними обставинами, наслідки яких пов’язані з фінансовими втратами. Для цього їм потрібно оформити страхування і не хвилюватися про своє майбутнє. Навіть якщо з клієнтом стануться несприятливі життєві ситуації, які стануть причиною його неплатоспроможності, страхові виплати допоможуть полегшити ситуацію.

Що пропонує ПриватБанк

ПриватБанк є партнером великих страхових компаній і на правах їх офіційного представника пропонує своїм клієнтам стати учасником страхових програм.

У фінансовій установі можна оформити різні види страхування, що покривають ризики:

- цивільної відповідальності;

- відповідальності перед третіми особами на випадок завданої шкоди внаслідок пожежі, затоплення та інших подій;

- втрати платоспроможності через хворобу або нещасний випадок;

- фінансових втрат, пов’язаних з участю в ДТП та з подіями непереборної сили.

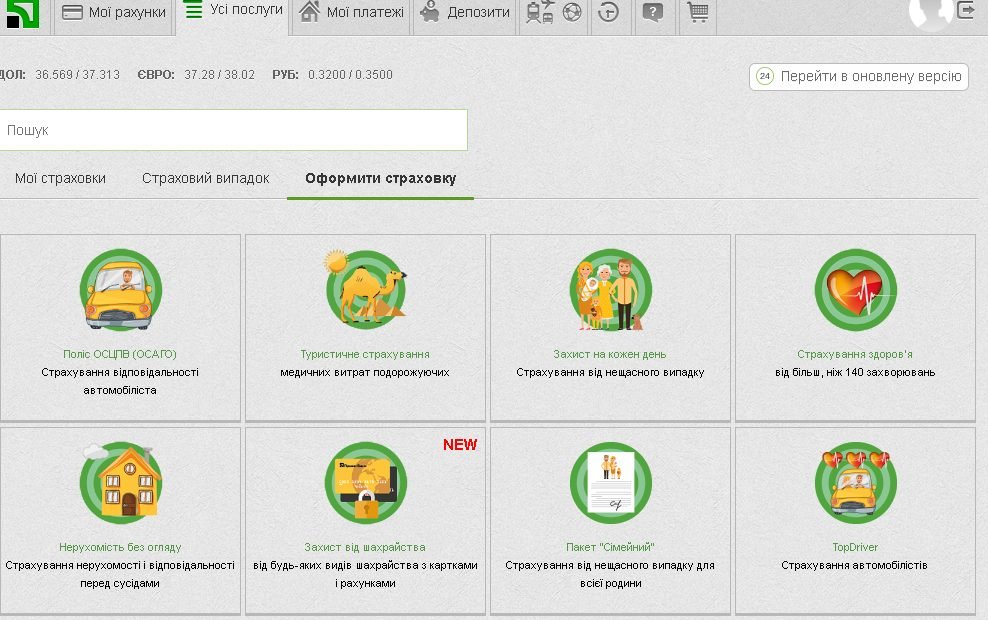

Страховку ПриватБанк можна оформити в рамках таких страхових програм:

- ОСЦПВ, КАСКО;

- медичне страхування при поїздці за кордон;

- страхування кредитного ліміту;

- страхування життя та здоров’я;

- страхування нерухомості.

Страхування кредитного ліміту

Кредитний ліміт у ПриватБанку оформлюється не тільки до кредитної, але й до дебетової картки. За умовами банківської програми, клієнт може користуватися ним без обмежень, але при цьому погашати сформовану заборгованість щомісячними платежами. Банк пропонує позичальникам оформити страхування через Приват 24 на випадок обставин, при яких з великою ймовірністю вони не зможуть виконувати кредитні зобов’язання. З такими неприємностями не зіткнуться власники страхового продукту.

Страховик допоможе з погашенням заборгованості в ситуаціях:

- втрати місця роботи;

- отримання інвалідності через нещасний випадок або серйозне захворювання;

- смерть.

Страхування кредитного ліміту вимагає щомісячного внеску в розмірі 0,9% від суми заборгованості. Його величина може змінюватися щомісяця, оскільки залежить від залишку боргу.

Приклад

У клієнта з кредитним лімітом у 5000 гривень витрачено 4000 грн. Сформована заборгованість на кінець облікового періоду відповідає 4000 грн. Страховий внесок розраховується як 4000х0,9%=36 грн.

Для отримання страхових виплат у ПриватБанк потрібно надати документи, що підтверджують факт настання страхового випадку. Це може бути інфаркт, інсульт, онкологічні захворювання, нещасні випадки або смерть.

Досягти виплат можна при втраті місця роботи в разі, якщо компанія, де клієнт працював, була ліквідована або реорганізована. Не вдасться оформити страховку при звільненні за власним бажанням або за згодою сторін. Такий вид страховки не покриває ризики клієнтів з трудовим стажем до 1 року, молодших за 20 та старших за 56 років для жінок і 58 років – для чоловіків. Фрілансери, самозайняті особи, військовослужбовці та підприємці повинні оформити окремий вид страхування. Умовами загального страхового продукту їхні ризики втрати джерела доходу не покриваються.

Для оформлення страхового полісу захисту кредитного ліміту потрібно бути діючим клієнтом ПриватБанку, який має пластиковий продукт з лімітом. Він може звернутися у відділення банку або вирішити питання у Приват24.

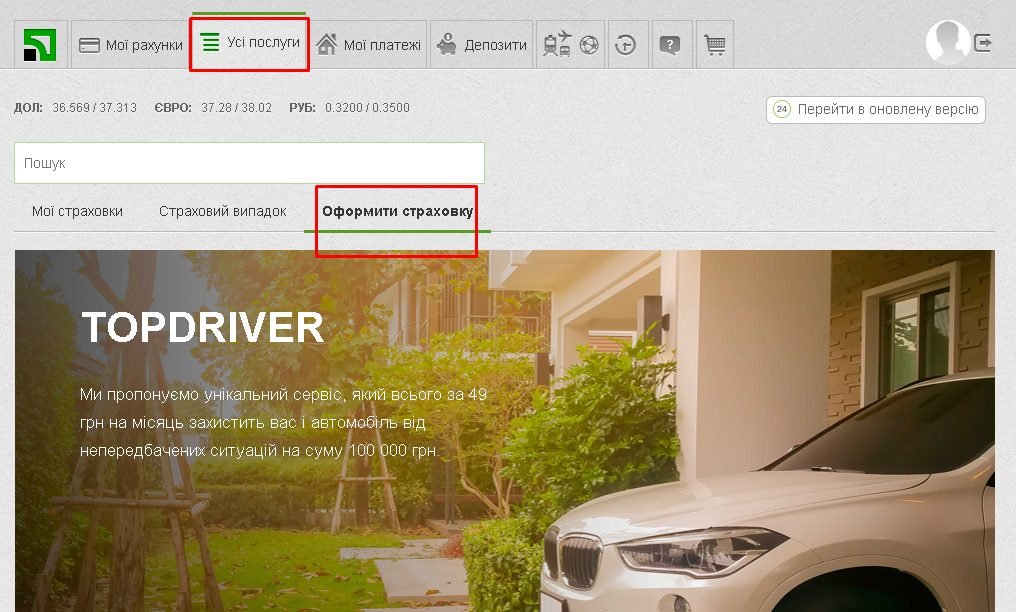

Для цього потрібно слідувати алгоритму:

- авторизуватися в інтернет-банкінгу;

- перейти в меню «Мої рахунки»;

- у переліку послуг під описом карти вибрати розділ «Страхування» і клікнути по посиланню «Оформити страхування»;

- конкретизувати вид послуги «Страхування кредитного ліміту» і завершити оформлення.

Альтернативний варіант отримати страхування є вибір потрібного продукту в особистому кабінеті інтернет-банкінгу в меню «Інше».

Захист на кожен день

Страхування у ПриватБанку за програмою надання страхової захисту на кожен день користується величезною популярністю серед клієнтів фінансової установи, що пояснюється низькими страховими внесками. Страхування можна оформити у відділенні банку або онлайн за кілька хвилин. У разі настання страхового випадку застрахована особа може розраховувати на отримання компенсації у великій сумі, якщо порівнювати її з розміром страхового внеску.

Такий страховий продукт у банку називають страхуванням за 20 грн на місяць. Вирішивши скористатися ним, клієнти можуть вибрати одну з трьох програм страхування:

- «стандарт» зі внеском в 20 грн і виплатами до 50000 грн;

- «еліт» з щомісячним внеском в 50 грн і потенційними виплатами до 125000 грн;

- «люкс» зі внеском в 100 грн і виплатами до 250000 грн.

Розмір страхового відшкодування визначається специфікою страхового випадку, відображеного в додатку до договору «Таблиця страхових виплат». У ній інформація про перелік подій і захворювань, за які можна отримати компенсацію, а також відсоток належної виплати від максимального розміру страхової суми, який може становити 1-100%.

Яка подія визнається страховим випадком

З переліком подій, що належать до категорії страхових, можна ознайомитися у страховому договорі. У ньому також відображені їх ознаки та методи визначення ступеня тяжкості обставин.

Умовно всі види страхових ситуацій розділені на дві категорії, що охоплюють такі ризики, як:

- смерть особи, яка оформила страхування, що настала внаслідок нещасного випадку;

- отримання травм внаслідок нещасного випадку;

У рамках страхових обставин розглядаються наслідки нещасних випадків. Це можуть бути опіки, травми, укуси тварин і отримання каліцтв різного ступеня тяжкості під час виконання службових обов’язків на роботі. У разі смерті страхувальника виплати отримують його прямі спадкоємці. Страхування не поширюється на ситуації, пов’язані з наслідками захворювань.

Які дії слід вжити

Розраховувати на виплати за договором страховки в ПриватБанку клієнти фінансової установи можуть у разі виконання певних умов, передбачених умовами співпраці. Вони полягають у своєчасному повідомленні про подію банку, який своєю чергою сповістить про подію своїх страхових партнерів.

Зробити це страхувальник може, зателефонувавши на гарячу лінію або в онлайн-чаті на офіційному сайті банківської установи. Приймуть повідомлення і у відділенні банку, однак така схема незручна для людини, у якої проблеми зі здоров’ям.

Підставою для отримання страхових виплат клієнтом ПриватБанку є його заява. До неї потрібно додати комплект документів, що підтверджують правомірність вимоги компенсації за страховкою.

Для цього знадобляться:

- копії документів, що підтверджують особу заявника;

- довідки з медичної установи;

- свідоцтво про смерть – якщо в результаті страхового випадку був зафіксований летальний результат постраждалого.

Готуючи медичні довідки, потрібно подбати, щоб у них була повна інформація про стан здоров’я. З них має бути зрозуміло, що конкретно сталося, як була надана допомога і скільки часу знадобилося на лікування і реабілітацію. Ця інформація допоможе визначити зв’язок страхового випадку з погіршенням самопочуття. Щоб не переробляти довідки і не оформлювати додаткову документацію, потрібно подбати, щоб у ній були присутні відомості:

- дата звернення в лікувальний заклад або в службу швидкої допомоги;

- обсяг наданої медичної допомоги при першому зверненні і протягом усього періоду лікування;

- причини погіршення стану здоров’я;

- діагноз;

- тривалість лікування.

У медичній довідці має бути чітко зазначено, що перебування в лікарні не пов’язане з хронічними захворюваннями, а має пряме відношення до нещасного випадку.

Яка сума підлягає виплаті

Розмір виплат за однією і тією ж страховкою може відрізнятися для різних категорій клієнтів та для різних обставин. Дізнатися про фактори, які впливають на цю величину, можна на офіційному сайті ПриватБанку в інформаційному розділі, в онлайн-чаті та за телефоном гарячої лінії банку і страхової компанії, яку він представляє.

Виплати страховки в ПриватБанку залежать від таких факторів:

- час, що минув від дати укладення договору до дня, коли було зафіксовано страховий випадок;

- група ризику застрахованої особи;

- ступінь тяжкості ушкоджень.

Турбота про здоров’я

Застрахувати здоров’я в ПриватБанку можуть клієнти віком до 69 років. При цьому страхові компанії, що є партнерами фінансової установи, надають можливість отримати страховку на дітей від 1 року. Згідно з її умовами, страхувальник отримує можливість мінімізувати свої витрати на придбання медичних препаратів, необхідних для лікування. Кошти виділяються одразу після постановки діагнозу.

Страхова сума визначається програмою страхування.

Від неї залежить розмір щомісячного внеску і, як наслідок цього, розмір виплат. Клієнт може обрати програму страхового продукту і вносити щомісяця 100, 150 або 200 грн. При цьому він може претендувати на максимальні суми 50000, 75000 і 100000 грн відповідно. У страховій програмі передбачена можливість компенсації шкоди, віднесеної до категорії недоотриманого прибутку.

Страхування здоров’я ПриватБанк пропонує оформити і в інших страхових програмах. Однак у кожній з них свої умови його погіршення, при яких здійснюються виплати.

Медичне страхування

Покупка медичного страхування – обов’язкова умова, без виконання якої не вдасться оформити візу, плануючи поїздку до ряду іноземних держав. Вона включає покриття витрат на надання першої медичної допомоги, а також екстрених втручань оперативного характеру. Тому, перебуваючи за кордоном, можна не хвилюватися щодо грошей для непередбачених обставин, пов’язаних зі станом здоров’я.

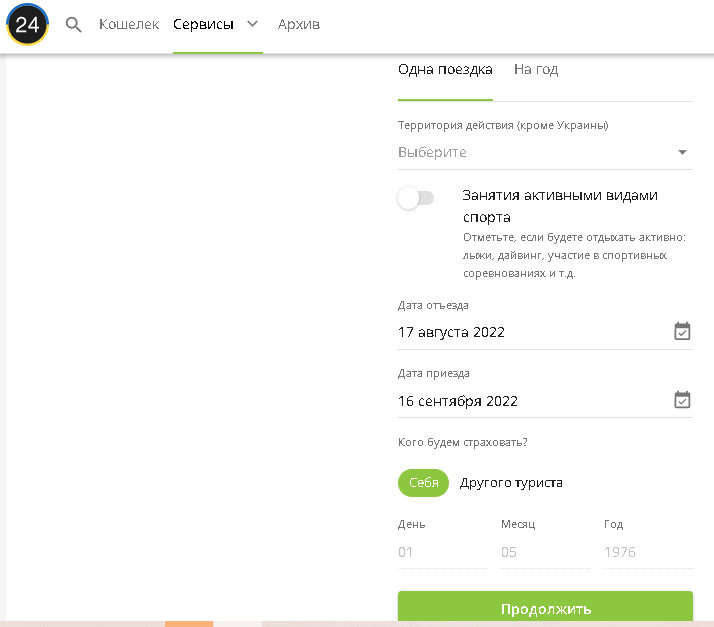

Страхування для вильоту за кордон

Плануючи поїздку за кордон, потрібно подбати про гарантії отримання медичної допомоги за кордоном. ПриватБанк для таких ситуацій пропонує оформити туристичну страховку. Вона визнається в усіх посольствах. У разі виникнення будь-яких обставин, що вимагають страхової допомоги, клієнти можуть звертатися до страховика безпосередньо або через ПриватБанк у будь-який час доби.

Страхувальники можуть розраховувати на компенсацію витрат на отримання медичних послуг, перебуваючи за кордоном, за умови що вони були необхідні для надання допомоги через нещасний випадок клієнта або його раптове захворювання.

Страхувальники можуть оформити річний або короткостроковий поліс. При цьому поліс діє у разі неодноразових відвідувань закордонних міст.

Страхування життя

Страхування життя в ПриватБанку можна оформити за різними програмами. Ризики летального результату страхувальника покриваються в програмах автострахування – ОСАГО та КАСКО, а також у медичній страховці та у полісі «Турбота про здоров’я». Однак у кожному виді страхового продукту компенсаційні виплати передбачені за смерть застрахованого за певних обставин.

Наприклад, в автострахуванні спадкоємці можуть розраховувати на виплати у разі смерті людини внаслідок ДТП, а за програмою «Турбота про здоров’я» – внаслідок нещасного випадку. Окремий поліс оформлюється на випадок летального результату від раптових захворювань або від хронічних. В умовах договору завжди обумовлені обставини, за дотримання умов яких можна розраховувати на компенсацію.

Дізнатися більше про страхову програму ПриватБанку можна у відео:

Каско

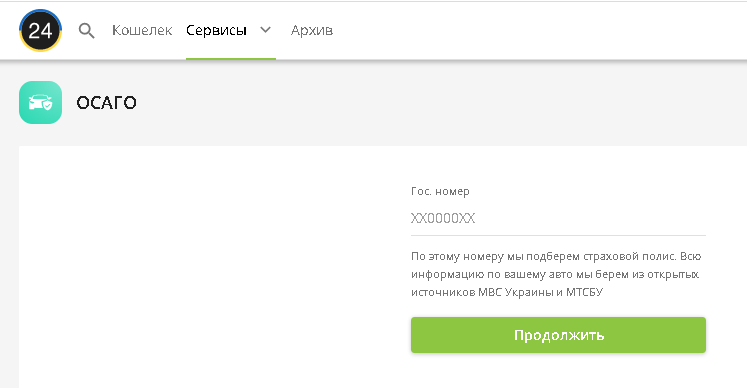

Власники транспортних засобів у ПриватБанку можуть отримати не лише автоцивілку, а й страховку КАСКО.

Вона оформлюється за тією ж схемою, що і ОСЦПВ. Клієнту потрібно авторизуватися в особистому кабінеті Приват24, вибрати меню «Усі послуги», конкретизувати свої наміри переходом на вкладку «Оформити страховку» і «Автострахування». Із запропонованих програм потрібно вибрати «КАСКО».

Клієнтам ПриватБанку пропонується оплачувати КАСКО частинами, що спрощує фінансове навантаження. Після підключення страхової програми, з їхньої картки щомісяця утримуватиметься 49 грн. При цьому при настанні страхового випадку, страхувальники зможуть користуватися привілеями страховки без обмежень.

Страхування нерухомості

ПриватБанк пропонує оформити страховку на нерухомість клієнтів, що покриває ризики шкоди, завданої власнику житла внаслідок подій, що сталися зі страховим об’єктом в результаті необережних дій страхувальника або подій, які від нього не залежать.

Розраховувати на компенсацію шкоди можна у ситуаціях:

- нанесення пошкоджень водою внаслідок прориву у водопровідних трубах, у каналізаційному зливі, у системах опалення та пожежогасіння;

- пошкодження внаслідок вибуху газопроводу або опалювального котла;

- влучення блискавки;

- пожежа;

- завдання шкоди природними факторами, такими як падіння дерев, повінь, зсув чи ураган;

- умисні дії, спрямовані на пошкодження нерухомості.

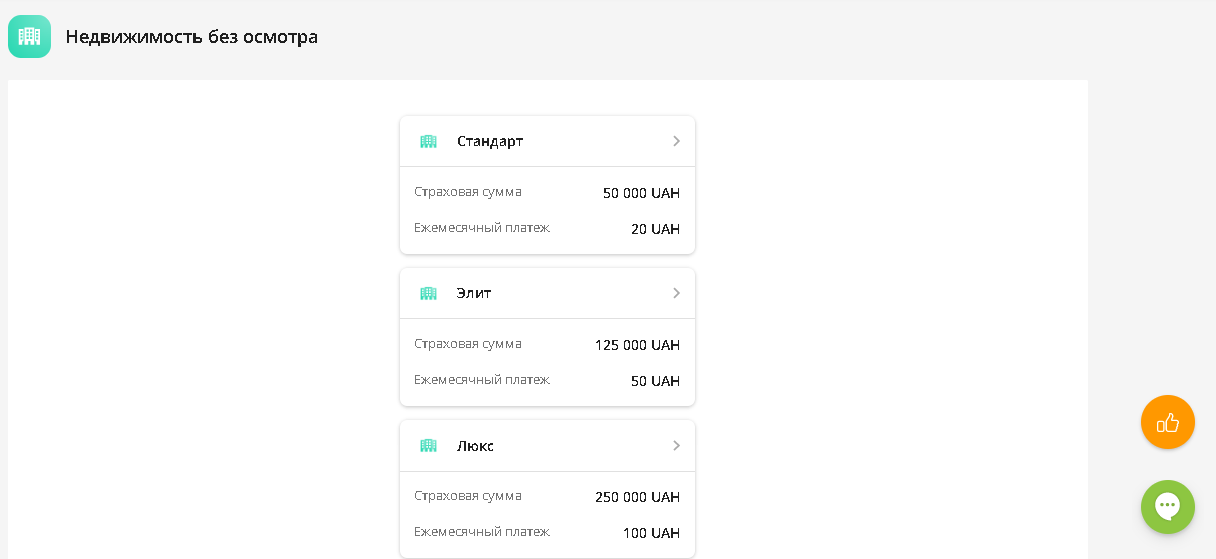

Оформити страхування від ПриватБанку можна у відділенні фінансової установи або через інтернет-банкінг Приват24. Для цього потрібно в меню «Сервіси» вибрати розділ «Страховки» та конкретизувати програму, клікнувши в полі «Нерухомість без огляду». Для її підключення клієнтам не потрібно надавати документи на квартиру або будинок. Від них вимагається вибрати вид програми і клікнути по кнопці «Продовжити», після чого система запропонує завершити оформлення страховки в ПриватБанку.

Страховий захист нерухомості в ПриватБанку може бути оформлений за однією з трьох програм – «Стандарт», «Еліт», «Люкс». Вони відрізняються розмірами щомісячного внеску і страховою сумою.

Що робити, якщо настав нещасний випадок

При настанні страхового випадку потрібно повідомити банк про подію в особистому кабінеті або за номером гарячої лінії, і викликати фахівців сфери, що має до нього відношення. Вони повинні зафіксувати факт події та оформити свої висновки. Клієнту потрібно подбати про наявність фотографій, за якими можна зробити об’єктивну оцінку події.

Зі сторони страхової компанії, яка є партнером ПриватБанку, призначається комісія для проведення експертизи. Для страхувальника вона безкоштовна.

Терміни та порядок виплати страхових коштів

Підставою для страхової виплати є заява страхувальника. Після її отримання призначається дата проведення експертизи, за підсумками якої складається акт. Після завершення діловодства та оформлення акта, компенсаційна виплата проводиться в термін 3 робочих дні. При цьому сума виплати залежить від оціночної вартості збитків, завданих страхувальнику або його сусідам.

У ній враховується вартість будівельних та оздоблювальних матеріалів. При цьому розмір виплати не може бути більше страхової суми.

Висновок

Клієнти ПриватБанку можуть скористатися додатковими можливостями зберегти своє фінансове становище в несприятливих життєвих ситуаціях. Для цього їм пропонується купити страхування, що покриває ризики життя, здоров’я, втрати платоспроможності або збитків рухомому і нерухомому майну. ПриватБанк виконує функцію не страховика, а партнера страхових компаній, надаючи при цьому посередницькі послуги.